Das Ende der Small-Caps?

Delisting – ist jetzt wirklich Schluss?

31.08.2025

- Ein Delisting ist der Rückzug einer Aktie aus dem regulierten Markt; Gründe sind u. a. hohe Kosten und Regulierung, neue Großaktionäre und Wegfall von Übernahmeregeln.

- Minderheitsaktionäre waren teils besser geschützt (Macrotron-Urteil), teils praktisch schutzlos (FRoSTA-Phase); aktuell gibt es nur eine Mindestabfindung nach Durchschnittskurs, ohne Spruchverfahren.

- Geringere Liquidität, Kursverluste und fehlende Transparenz; Studien zeigen meist negative Renditen nach Delisting-Ankündigungen.

- Ohne Spruchverfahren bleibt die Gefahr unfairer Abfindungen bestehen; zugleich können geduldige Aktionäre auf Nachbesserungen bei späteren Strukturmaßnahmen hoffen.

Metro: Vor Gründonnerstag ist Schluss – titelte “Der Aktionär” im April dieses Jahres zum geplanten Börsenrückzug der Metro AG, dem Mutterkonzern der bekannten Großhandelskette. Aber ist mit dem Delisting einer Aktie wirklich Schluss oder fängt es jetzt erst an interessant zu werden? Im Folgenden wollen wir näher darauf eingehen, wie es zu einem Börsenrückzug kommt, welche Absichten Unternehmen bzw. Großaktionäre damit verfolgen und welche Konsequenzen für Investorinnen und Investoren zu erwarten sind.

Unter einem Delisting versteht man den Rückzug eines Unternehmens aus dem regulierten Börsenhandel – entweder in den sog. “Freiverkehr” oder auch eine vollständige Einstellung jeglicher Notiz. Häufig lässt sich eine Aktie nach einem Delisting jedoch weiterhin zumindest über den Freiverkehr an der Hamburger Börse handeln – denn nur dort ist dies auch ohne Zustimmung der Emittentin danach noch möglich. In manchen Fällen strebt das Unternehmen selbst aber auch explizit einen Wechsel aus regulierten in nicht regulierte Handelssegmente an.

Ein Wechsel von einem höheren Marktsegment in den Freiverkehr wird auch als Downlisting bezeichnet. Verfolgen konnte man beide Prozesse in den letzten Monaten beispielsweise bei Datagroup. Der IT-Dienstleister kündigte im November 2024 ein Downlisting aus dem Scale Segment der Deutschen Börse in den Freiverkehr m:access der Börse München an. Zum Jahresbeginn folgte dann ein öffentliches Übernahmeangebot durch KKR sowie ein Delisting. Inzwischen lässt sich Datagroup nur noch an der Börse Hamburg handeln.

Als Hauptgrund für Delistings und Downlistings wird meist der nicht unerhebliche Aufwand einer Börsennotierung angegeben. Darunter fallen beispielsweise unterjährige Berichtspflichten sowie Governance-Richtlinien. Häufig wird ein Delisting unmittelbar nach größeren Veränderungen der Aktionärsstruktur angestrebt. Denn ein neuer Großaktionär trägt indirekt den Großteil der Kosten einer Börsennotierung, er möchte seine Aktien jedoch gar nicht mehr an der Börse handeln und hat somit überschaubaren Nutzen davon. Ganz im Gegenteil: Mit einem Delisting entfallen für ihn die „lästigen“ Übernahmeregeln des Wertpapiererwerbs- und Übernahmegesetzes (WpÜG), die als Schutzmechanismen für die Kleinaktionäre gedacht sind.

Die Frage, unter welchen Voraussetzungen ein Delisting erfolgen kann, ist Gegenstand jahrzehntelanger Diskussionen. Die Rechtsprechung dazu wurde immer wieder geändert und ist Teil der größeren Diskussion über angemessene Abfindungsregeln bei Strukturmaßnahmen wie Squeeze-Outs, Beherrschungsverträgen oder eben auch Delistings. Derzeit ist nach § 39 BörsG (“Widerruf der Zulassung bei Wertpapieren”) bei Delistings ein Abfindungsangebot auf Basis der Aktienkurse an die Aktionäre zu machen. Mindestpreis ist hier i.d.R. der gewichtete durchschnittliche inländische Börsenkurs der letzten sechs Monate.

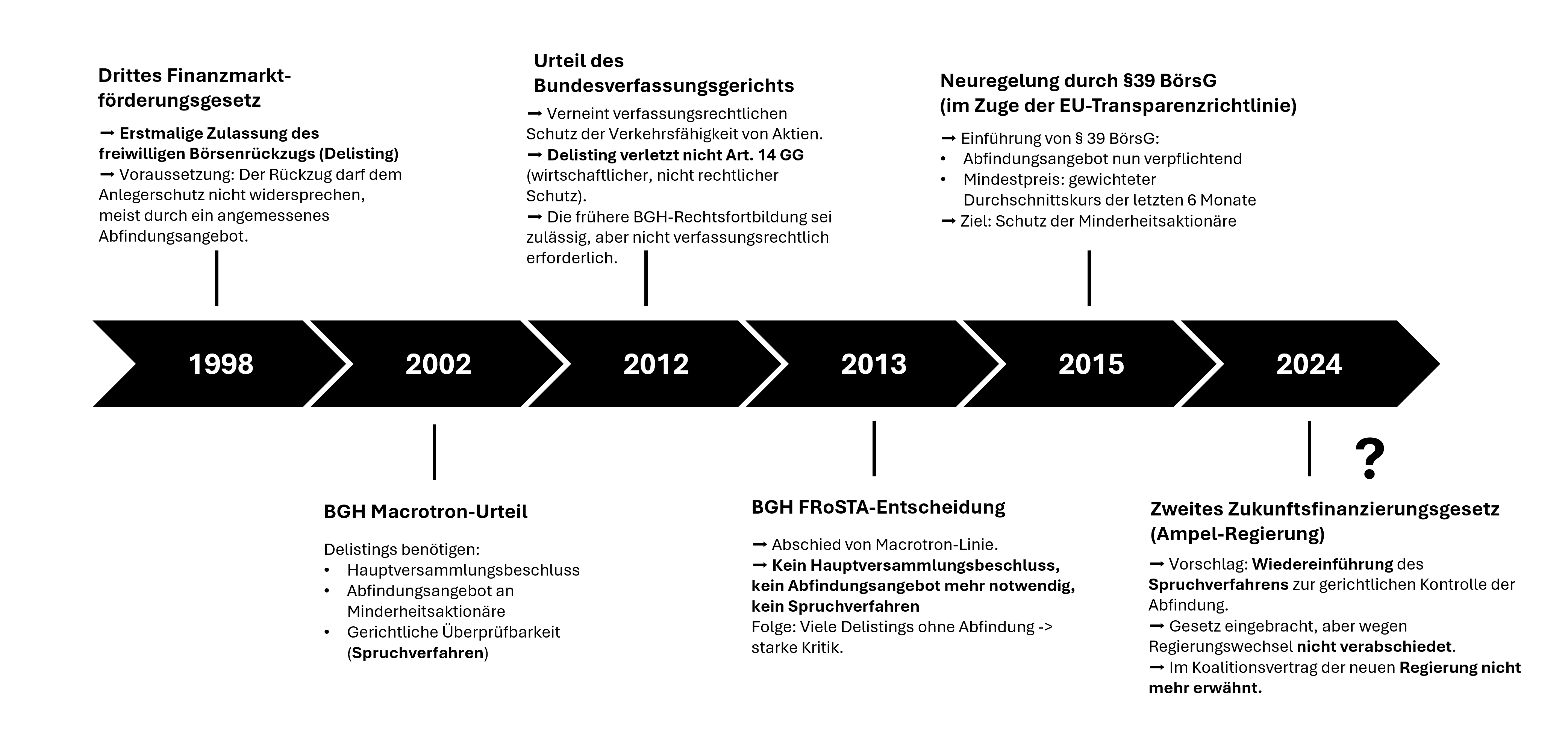

Wechselhafte Regulierung

Vor 1998 gab es in Deutschland für ein Delisting keine einheitliche Regelung, jede Börse konnte dazu eigene Regeln aufstellen. Im Zuge dessen war es aber bereits üblich, den betroffenen Aktionären ein Übernahmeangebot zu unterbreiteten.

1998 wurde mit dem dritten Finanzmarktförderungsgesetzes das Delisting erstmals einheitlich geregelt. Die Anforderung war damals, dass der Rückzug dem Anlegerschutz nicht widersprechen durfte. Die herrschende Meinung in der Rechtsprechung war darüber hinaus, dass dies mit einem Abfindungsangebot verbunden werden musste.

2002 stellte dann der Bundesgerichtshof (BGH) im sogenannten Macrotron-Urteil fest, dass ein reguläres Delisting die Verkehrsfähigkeit von Aktien derart einschränke, dass es in das durch Art. 14 GG geschützte Eigentum der Aktionäre eingreife. Daraus leitete der BGH drei Anforderungen für zulässige Börsenrückzüge ab:

- Beschluss der Hauptversammlung,

- Abfindungsangebot an die Minderheitsaktionäre,

- gerichtliche Überprüfbarkeit der Angemessenheit des Angebots in einem Spruchverfahren.

Wie bei anderen Strukturmaßnahmen auch war hier also der faire Wert des betroffenen Unternehmens auf Basis eines Ertragswertgutachtens zu ermitteln.

Diese Rechtsprechung war langjährig anerkannt und akzeptiert – insbesondere, weil sie dem Schutz der außenstehenden Aktionärinnen und Aktionäre ein angemessenes Gewicht verlieh.

Rund 10 Jahre später wurde diese BGH-Entscheidung vom Bundesverfassungsgericht signifikant in Frage gestellt. Das Bundesverfassungsgericht stellte sich auf den Standpunkt, dass ein Delisting eben doch nicht gegen Art. 14 GG verstoße – denn die Verkehrsfähigkeit von Aktien sei für sich genommen kein rechtlicher Wert. Damit aber war dem Macrotron-Urteil des BGH seine verfassungsrechtliche Fundierung entzogen. Die Karlsruher betonten zwar noch ausdrücklich, dass die Rechtsfortbildung des BGH zulässig gewesen sei – nur eben nicht verfassungsrechtlich geboten.

Der BGH reagierte auf diesen Freibrief 2013 mit der sogenannten FRoSTA-Entscheidung. Darin wurden die Anforderungen und die rechtliche Argumentation der Macrotron-Entscheidung praktisch vollständig aufgegeben. In der Folgezeit war demzufolge weder ein HV-Beschluss noch ein wie auch immer geartetes Abfindungsangebot erforderlich. Der BGH sah nunmehr keinen Eingriff in die Rechte der Aktionäre mehr und stellte darüber hinaus infrage, ob ein Delisting zu wirtschaftlichen Nachteilen führe. Vollständige Börsenrückzüge ohne Abfindungsangebot wurden plötzlich zulässig. Alle Großaktionäre, die den Streubesitz durch Entzug der Handelsmöglichkeiten deutlich einschränkten, wurden damit durch die BGH-Rechtsprechung belohnt.

Die Entscheidung löste erwartungsgemäß eine wahre Flut an Delistings aus – in den rund zwei Jahren zwischen der FRoSTA-Entscheidung und der Novellierung wohl (Weinmann 2024). Empirische Studien belegten bald, dass betroffene Anlegerinnen und Anleger tatsächlich erhebliche Kursverluste erlitten. Kein Wunder, denn selbst mit freiwilligen, aber unregulierten Dumping-Angeboten deutlich unter den letzten Börsenkursen konnte man verzweifelte Kleinanleger noch zur Abgabe Ihrer Anteile bringen, da diese ansonsten keine liquide Möglichkeit mehr hatten, ihre Wertpapiere zu handeln.

Die Kritik aus Wissenschaft und Verbänden war deutlich: Der FRoSTA-Ansatz gefährde den fairen Kapitalmarktzugang und schwäche die Stellung von Kleinaktionären massiv. 2015 reagierte endlich der Gesetzgeber und regelte mit der Umsetzung der EU-Transparenzrichtlinie das Delisting in § 39 BörsG neu. Seitdem ist zumindest ein Abfindungsangebot auf Basis des durchschnittlichen Börsenkurses der letzten sechs Monate verbindlich. Eine Wiedereinführung des Spruchverfahrens blieb jedoch bis heute aus. In den darauffolgenden sieben Jahren bis Ende 2022 ging die Zahl der Delisting-Angebote dennoch wieder deutlich zurück, sodass insgesamt nur noch 85 Delisting-Angebote veröffentlicht wurden.

In der letzten Legislaturperiode kamen wieder politische Diskussionen zur Regulierung auf: Im Zuge des sogenannten zweiten Zukunftsfinanzierungsgesetzes plante die Ampel-Regierung die Wiedereinführung eines Spruchverfahrens zur Überprüfung der Angemessenheit der Abfindung bei Delistings. Damit würde das zentrale Element der früheren Macrotron-Linie endlich wiederbelebt. Den Aktionärinnen und Aktionären sollte eine effektive, rechtlich überprüfbare Kontrolle über die angebotene Gegenleistung ermöglicht werden. Der Gesetzentwurf wurde noch im Dezember 2024 in den Bundestag eingebracht und im Bundesrat beraten. Aufgrund des Regierungswechsels wurde er jedoch bis heute noch nicht verabschiedet. Ob der Aktionärsschutz bei Delistings ein Anliegen der neuen Bundesregierung sein wird, bleibt abzuwarten. Im Koalitionsvertrag findet das Thema Spruchverfahren oder Aktionärsschutz zumindest keine Erwähnung.

Die Folgen eines Delistings für das Unternehmen hatten wir bereits angesprochen. Doch welche Konsequenzen zieht ein Delisting in der Praxis für die Anlegerinnen und Anleger nach sich?

Zunächst ist die Liquidität zu nennen, die nach einem Delisting erheblich abfällt. Wie beschrieben, werden die meisten Unternehmen nach dem Börsenrückzug zwar weiter im Hamburger Freiverkehr gehandelt, jedoch mit deutlich verringerten Umsätzen. Insbesondere für institutionelle Anleger birgt dies Risiken; teilweise dürfen sie nach ihren Statuten auch nur wenig oder gar keine derart illiquiden Aktien halten. Dadurch kann ein erheblicher Verkaufsdruck von institutionellen Anlegern im Zuge eines angekündigten Delistings entstehen.

Durch das Delisting entfallen die im geregelten Markt vorgeschriebenen Offenlegungs- und Berichtspflichten. Damit verlieren solche Unternehmen in erheblichem Maße an öffentlicher Sichtbarkeit. Neuinvestorinnen und -investoren werden auf eine solche Aktie nicht mehr aufmerksam, das allgemeine Interesse schwindet. Die Emittenten gelten als „nicht-am-Kapitalmarkt-interessiert“, und dem Börsenkurs wird keine Bedeutung beigemessen.

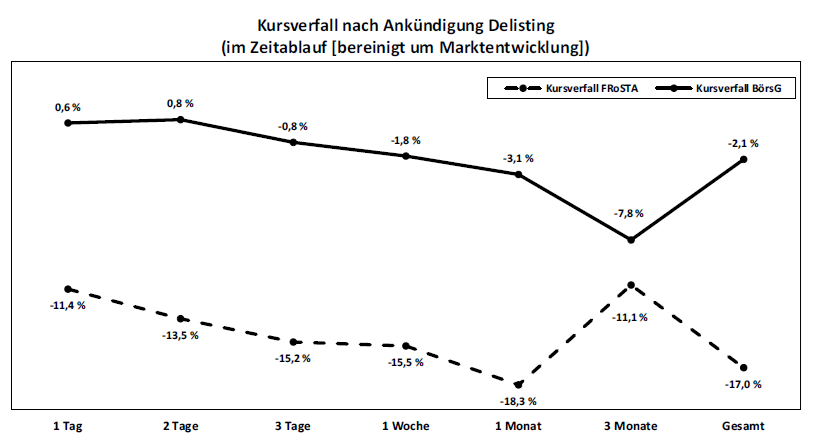

All diese Faktoren führen zu einer zunehmenden Unattraktivität einer Aktie nach Ankündigung eines Delistings, verbunden mit entsprechendem Verkaufsdruck. In der Literatur gibt es zahlreiche Untersuchungen zu abnormalen Renditen nach Delisting-Ankündigungen. Eine Studie von Knoll und Pilsl (2016) untersuchte beispielsweise die Börsenkursentwicklung nach Delistingankündigungen auf dem deutschen Aktienmarkt während der wilden Zeit nach der FRoSTa-Entscheidung und kam zu signifikant negativen abnormalen Renditen in Höhe von rund -10% am Tag der Ankündigung. Über den gesamten Untersuchungszeitraum (±3 Tage um Veröffentlichung) konnten sie negative Renditen von über -12% feststellen. Abnormal negative Rendite von -6% im gleichen Untersuchungszeitraum um die Ankündigung herum finden Doumet, Limbach und Theissen (2015) in einer anderen Studie. Insgesamt findet die Studie in 80% der Fälle eine insgesamt negative Kursreaktion auf ein Delisting.[1]

Beide Studien untersuchen den Zeitraum zwischen Ende 2013 und Ende 2015, also nach der FRoSTa-Entscheidung und vor der aktuellen Regelung. Die empirischen abnormalen Renditen unter derzeit gültigem Recht untersuchte Weimann (2020) in einer späteren Studie. Abbildung 2 vergleicht die Auswertungen der Kursverläufe im Umfeld von Delisting-Ankündigungen aus der „FRoSTa-Zeit“ mit denen aus der Zeit nach der letzten Novellierung des Börsengesetzes. Es ist offensichtlich, dass die Kursreaktion während des FRoSTa-Regimes deutlich negativer ausfiel als nach der Einführung einer zumindest aktienkursbasierten Mindestabfindung. Insgesamt erzielten delistete Aktien während dieser 2 Jahre ohne Abfindungsregeln eine um 15% niedrigere Rendite als Aktien, die in den darauffolgenden Jahren ein Delisting vollzogen.[2] Es wird jedoch ebenso deutlich, dass auch unter den derzeit geltenden Bedingungen ein Delisting regelmäßig mit deutlich negativen Renditen für den betroffenen Streubesitz verbunden ist.

Um also den verloren gegangenen Anlegerschutz wieder zu erhöhen, wäre die Wiedereinführung eines ordentlichen Spruchverfahrens wie nach der alten Macrotron-Rechtsprechung eine geeignete Möglichkeit. Durch die damit verbundene gerichtliche Überprüfung der Abfindung anhand eines Ertragswertverfahrens könnte den systematisch negativen Renditen entgegengewirkt werden. Dazu zieht Weimann aus seinen Studien klare Schlüsse:

- Eine Delisting-Ankündigung löst Verkaufsdruck aus, wobei die Kurse insgesamt hinter die allgemeine Marktentwicklung zurückfallen

- Die Umsätze steigen zunächst stark an, und fallen nach Delisting-Vollzug ab

- Nach der Novellierung von §39 Börsengesetz in 2015 kam es zu geringeren Verlusten und höheren Umsätzen

- Wurde nach einem Delisting eine Strukturmaßnahme (wie bspw. ein Squeeze-Out oder ein Beherrschungsvertrag) mit einem Spruchverfahren durchgeführt, lagen in knapp 80% der Fälle die Abfindungen – die mittels Ertragswert ermittelt wurden – über dem Börsenpreis im Delisting.[4]

Seine Schlussfolgerung daraus ist, dass Ertragswert und Börsenwert nicht gleichwertig sind. Er positioniert sich damit klar zugunsten eines Spruchverfahrens im Delisting-Fall.

Wie geht es weiter?

Es wird klar: ein Delisting ist mehr als ein formaler Rückzug vom Kapitalmarkt, denn es verändert die Rahmenbedingungen für alle Akteure grundlegend. Die Handelbarkeit verschlechtert sich, regulatorische Pflichten entfallen und institutionelle Investoren sind teils gezwungen, ihre Beteiligungen zu veräußern. Empirische Studien belegen, dass solche Schritte häufig mit erheblichen Kursverlusten einhergehen, insbesondere wenn eine fehlende angemessene Regulierung – wie im FRoSTa-Zeitraum – den Aktionärsschutz schwächt. Erst die gesetzliche Neuregelung 2015 brachte gewisse Verbesserungen bei Transparenz, Preisfindung und Kompensation. Dennoch bleiben weiterhin deutliche Defizite beim Anlegerschutz. So wird die derzeitige Kompensation nicht gerichtlich auf Basis eines Erwartungswertgutachtens überprüft, es genügt ein Abstellen auf den durchschnittlichen Börsenkurs. Ein Großaktionär mit etwas Geduld kann so relativ entspannt den für ihn billigsten Zeitpunkt der Ankündigung abwarten.

In diesem Umfeld führt ein Delisting nach wie vor zu abnormalen negativen Renditen. Solange sich die Rechtslage nicht entscheidend bessert, bietet dieses Wissen jedoch auch Chancen:

Wer sich nicht einschüchtern lässt und Freiverkehrs-Aktien weiter halten darf, für den kann es sich durchaus lohnen, bei einem angekündigten Delisting zunächst das Abbröckeln der Kurse abzuwarten. Den niedrigeren Kurs kann man dann zum Einstieg nutzen, wie wir es auch bei den von uns betreuten Mandaten häufig tun. Kommt später dann tatsächlich die erwartete Strukturmaßnahme, so lässt sich unter Umständen deutlich profitieren, sofern der Ertragswert entsprechendes Potenzial bietet. Obendrauf gibt es die Chance, in einem anschließenden Spruchverfahren auf weitere Nachbesserung zu warten. Dieser Weg erfordert oft einiges an Ausdauer– das kann sich aber lohnen.

Die Debatte über eine Rückkehr zum Spruchverfahren bei Delistings zeigt: Die Regulierung ist im Wandel – und mit ihr die Grundsatzfrage, wie der Kapitalmarkt Minderheitsaktionärinnen und -aktionäre schützt. Wie die neue Regierung mit dem Thema umgehen wird, oder ob es für sie überhaupt von Relevanz ist, bleibt abzuwarten. Wir haben dazu mal beim Finanzministerium nachgefragt, bisher leider noch keine Rückmeldung 😉.

[1] Doumet, Limbach, Theissen (2015): Ich bin dann mal weg: Werteffekte von Delistings deutscher Aktiengesellschaften nach dem Frosta-Urteil.

[2] Weimann (2020): Ertragswert und Börsenwert – Empirische Daten zur Preisfindung beim Delisting

[3] Weimann (2024): Strukturmaßnahmen und Kapitalmarktkommunikation, S. 119.

[4] Weimann (2024): Strukturmaßnahmen und Kapitalmarktkommunikation.